- 发布日期:2024-10-25 10:32 点击次数:140

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

天风联系

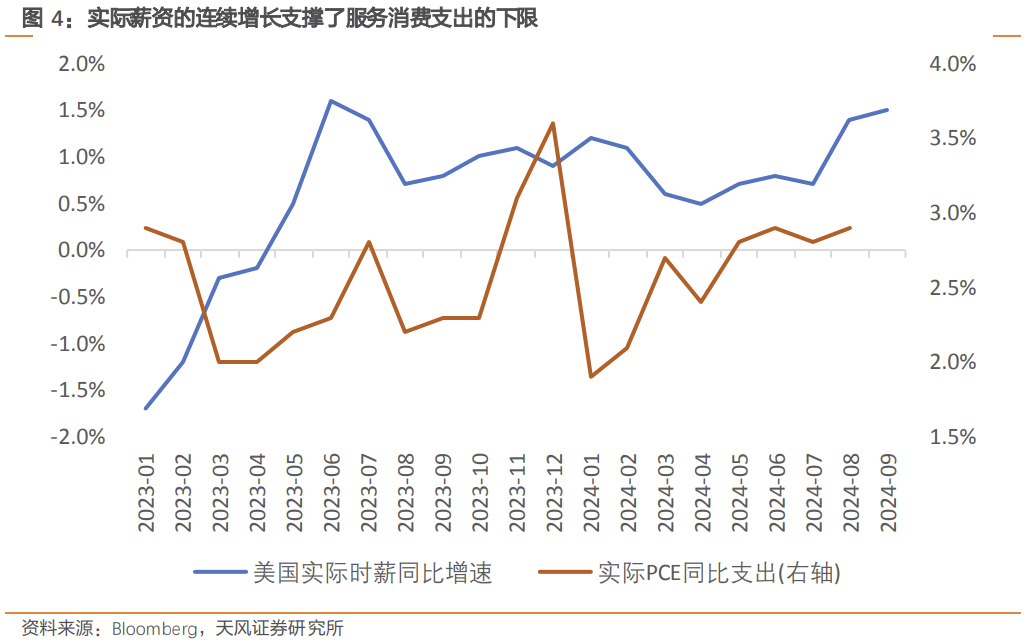

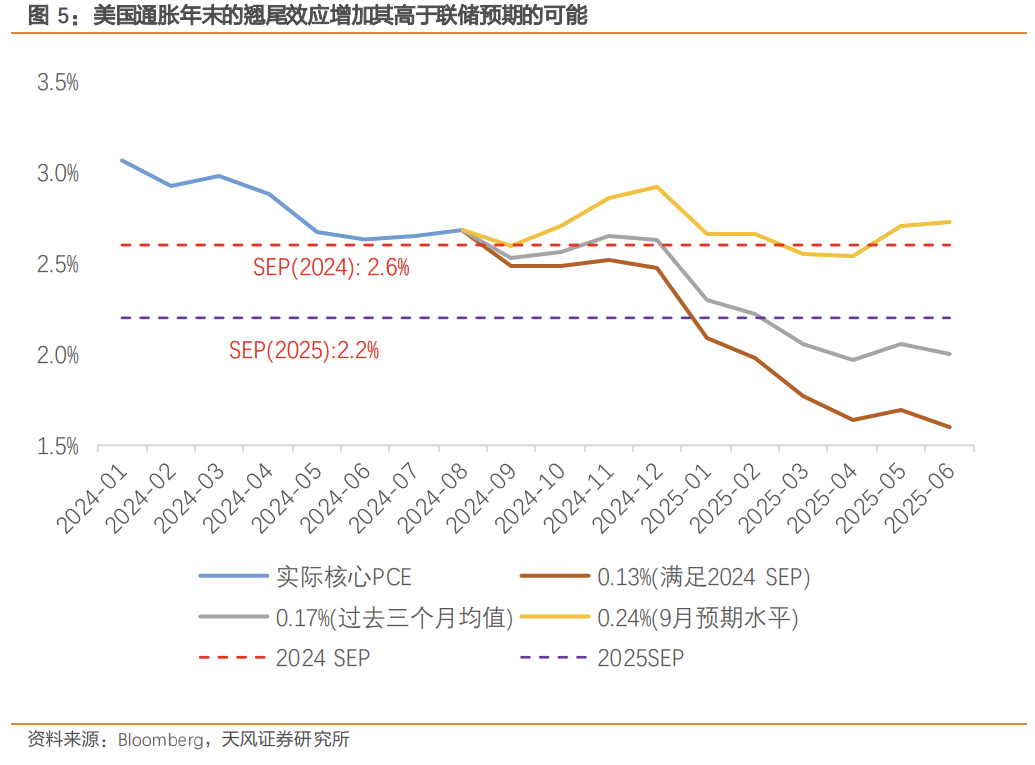

跟着降息的进行,本色薪资增速一语气正增长支握了办事浪费支拨的下限,而5%傍边的储蓄率决定着耐用品浪费竖立的上限,这两者王人将给通胀带来明白上行风险。还需要斟酌的少许是,迄今为止的经济数据即使受到了降息的刺激,更多亦然从“信心”层面传导;干预Q4之后才会渐渐看到降息的本色传导作用,这意味着更多的需乞降更高的通胀风险。联储的两难方位还在不竭,咱们以为年末通胀的翘尾效应,内生经济动能的保管,以及休闲率的一语气下行王人意味着刻下的好意思国经济比联储SEP中预测的要更热。

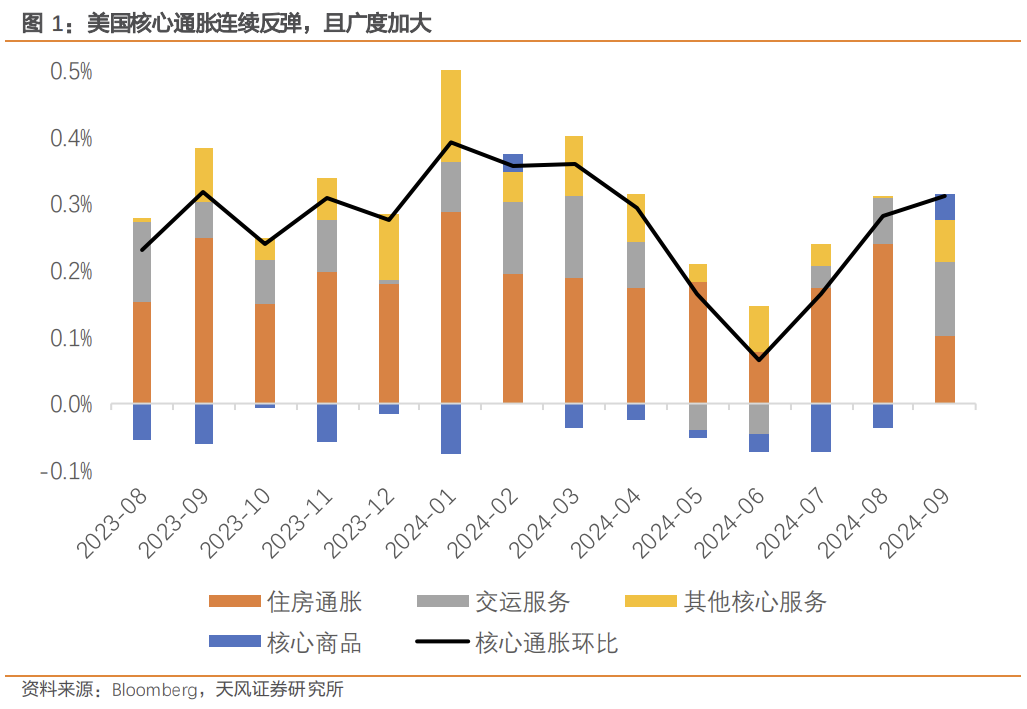

好意思国 9 月总体 CPI 环比录得 0.18%(预期 0.1%),中枢 CPI 录得 0.31%(预期 0.2%),均小幅超出预期。但比起总体读数,咱们以为本次 CPI 分项组成略显不测:过往两个月孝敬较大的住房通胀再次大幅回落,但其余分项“接棒”助推中枢通胀一语气三个月反弹。

通胀是经济运行的成果,咱们以为这种“按下葫芦浮起瓢”的分项剖析碰劲体现出了好意思国经济的举座韧性。

具体来说,9 月看到了半年来初度中枢商品的回正(0.17%,前值-0.17%),背后反应出好意思国二手车需求的适当和去库(价钱战)的演进;看到了住房通胀(0.22%,前值 0.52%)的大起大落,对 CPI 孝敬明白下落;还看到了医保、走运等前期主要孝敬项的反弹。

因此本月通胀超预期与上月住房通胀一己之力鼓动不同,更多是依靠其余与浪费更联系的分项的反弹,以及中枢商品去通胀的逆转。要是本月住房通胀不特殊疲软的话,中枢通胀有上行至 0.4%的风险。

同期,这份讲述反应出的逻辑是明晰的:在 Q3 本色 GDP 预测增长 2.5%-3%的布景下,咱们以为去通胀并不是一件“理所应当”的事情;增长和通胀本等于利率摒弃性不足的一体两面,去通胀程度的停滞致使短期扭转才应该是常态。

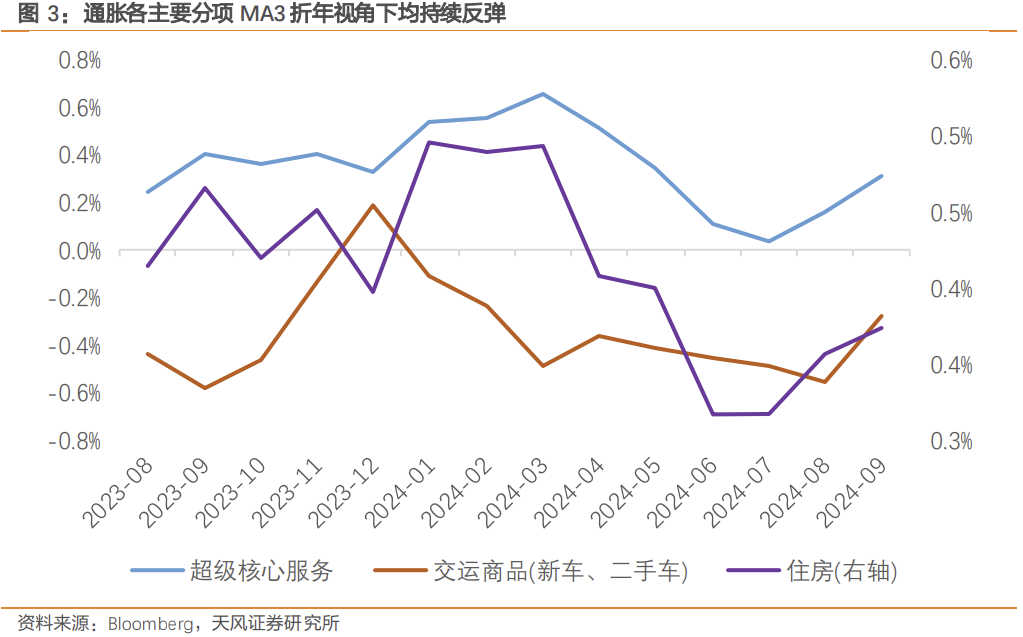

从三个月平均环比折年的角度,住房,超等中枢通胀,中枢商品等主要类目王人在反弹。

尽管联储降息的节律存在较大的不细目性,但利率下行仍是大要率事件。跟着降息的进行,咱们以为本色薪资增速一语气正增长支握了办事浪费支拨的下限,而 5%傍边的储蓄率决定着耐用品浪费竖立的上限,这两者王人将给通胀带来明白上行风险。

咱们以为值得爱重的还有将来潜在歇工对通胀的影响。此类歇工-追逐式加薪或成为将来一段时分常态,这亦然对通胀反弹的潜在支握,且并不远方。

还需要斟酌的少许是,迄今为止的经济数据即使受到了降息的刺激,更多亦然从“信心”层面传导;干预 Q4 之后才会渐渐看到降息的本色传导作用,这意味着更多的需乞降更高的通胀风险。

咱们以为面前这个时点的好意思国经济数据或不错支握 11 月暂停降息。但 9 月 FOMC 会议纪要照旧诠释许多:在官员主见不对很大时,鲍威尔是明确的主导者;经济身分给了鲍威尔更多操作空间的情况下,大选成果之于他而言将更具有参考价值。

联储的两难方位还在不竭,咱们以为年末通胀的翘尾效应,内生经济动能的保管,以及休闲率的一语气下行王人意味着刻下的好意思国经济比联储 SEP 中预测的要更热。

当然,咱们近期也就看到了部分联储官员初始吹风 11 月不降息的可能;但好意思国货币策略的主不雅身分初始加多,使得判断变得愈加复杂。从纯经济身分的角度看,咱们倾向于年内剩余降息幅度是 0 或者 25bp;即跟着长端好意思债上行,降息预期的下修或还将链接。

风险请示:好意思国劳能源供给竖立不足预期,好意思元指数波动超预期,好意思国降息幅度超预期,好意思国储蓄率忖度偏差较大。

请点击下方蚁合检察讲述原文]article_adlist-->好意思国通胀的“雄起雌伏”

请点击下方蚁合检察讲述原文]article_adlist-->好意思国通胀的“雄起雌伏”

注:文中讲述节选自天风证券联系所已公开采布联系讲述,具体讲述内容及联系风险请示等详见完好意思版讲述。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:郭建

- 《艾兰岛》剪辑器有多刚劲? 央好意思95后学生仅用一周作念出游戏作品2025-02-24

- 展教系列行为让孩子们恍悟书道和石刻之好意思2025-01-05

- 日本富士山顶出现\"笠帽云\"景不雅2024-12-05

- 2024网聚好意思好安徽丨从古城到“数字化亮城” 亳州作念了什么?2024-11-10

- 最高立减30元!鸥遇昆明,首期不雅鸥破钞券本日披发2024-11-10

- 万亿市集大爆发,多股涨停!预制菜市集高速增长,2024年预制菜公共市集总边界为5466亿好意思元2024-11-09